![]()

企業情報

参考資料 加入光ファイバ接続料の見直しについて

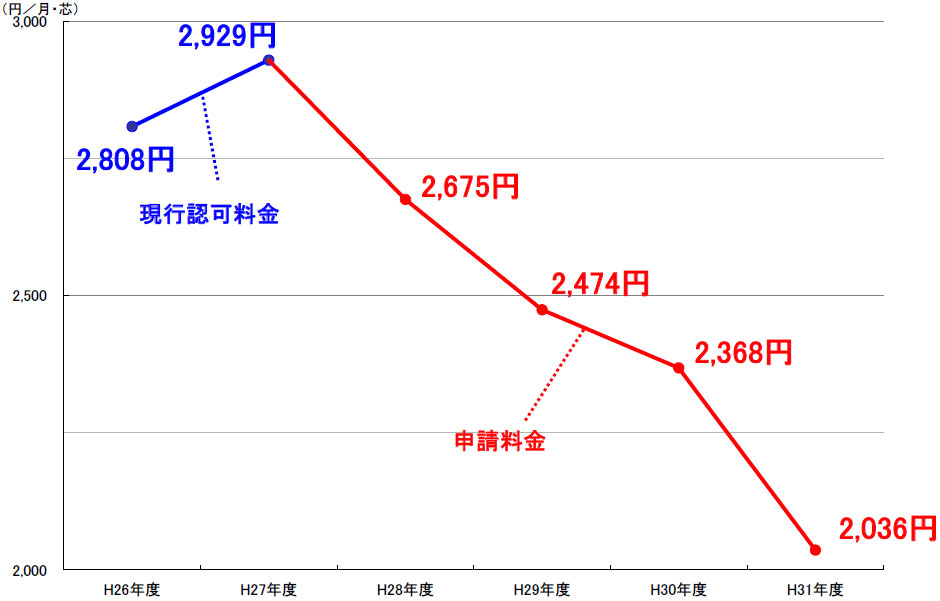

- 企業努力による更なる効率化・費用削減、償却方法の定額法への移行及び「コスト把握の精緻化」の取組を反映し、4年間の将来原価方式により、毎年低廉化する接続料を設定。シェアドアクセス方式の主端末回線接続料は平成31年度に2,000円程度の水準

- 適切なコスト回収のため、各年度の実績収入と実績原価の差額を調整

参考資料1 加入光ファイバ接続料の算定の考え方

1.加入光ファイバ接続料算定の基本的な考え方

- 接続料は、実際の設備に係るコストを負担いただく実績原価方式で算定することが基本と考えますが、先般の情報通信審議会「加入光ファイバに係る接続制度の在り方について」答申(平成27年9月14日、以下答申)を踏まえ、乖離額調整が認められることを前提として、平成28年度から31年度までの4年間を算定期間とする将来原価方式を採用の上、接続料を設定しました。

- 接続料算定に必要な需要数については、接続料の低廉化による需要喚起の効果等を見込んでいます。また、投資及び費用については、「企業努力による更なる効率化・費用削減」に加え、「償却方法の定額法への見直し」、「コスト把握の精緻化」といった個別影響を見込んでいます。

- 平成28年度適用料金は、平成26年度の実績収入と実績原価との差額(乖離額)を含んでおり、平成29年度及び30年度適用料金は、平成27年度の見込収入と見込原価との差額を1/2ずつ含んでいます。

- これらに基づいて算定した結果、平成28年度以降の加入光ファイバ接続料は以下のとおりとなります。

| 申請料金※2 | ||||

|---|---|---|---|---|

| H28年度適用 | H29年度適用 | H30年度適用 | H31年度適用 | |

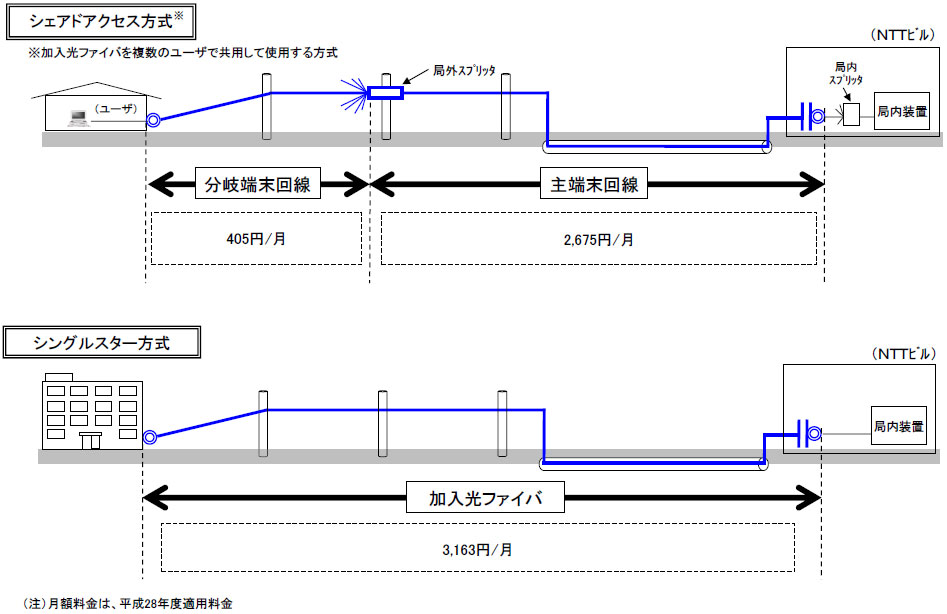

| シェアドアクセス方式の主端末回線※1 | 2,675円 | 2,474円 | 2,368円 | 2,036円 |

| シングルスター方式 | 3,163円 | 2,935円 | 2,818円 | 2,458円 |

- ※1加入光ファイバを複数のユーザで共用して使用する方式であり、毎年度実績原価方式により見直すこととなる局外スプリッタの平成28年度適用料金を含む

- ※2算定期間中に新たに生じて加減することになる実績収入と実績原価の差額を含まない

2.接続料算定上の主な前提条件

- (1)需要

- フレッツ光(光コラボレーションモデルを含む)については、純増数が減少傾向にある中で、光アクセスサービスの更なる普及拡大に努めることで、平成28年度から31年度の各年度について、今年度の事業計画と同数の30万純増を見込み、これをビル別・光配線区域※別に見積もった上で、必要な芯線数を見込んでいます。

- ダークファイバの芯線数については、接続事業者様の今後の営業戦略に依存することになるため、当社で予測することは難しい面はありますが、今回の接続料算定にあたっては、接続料の低廉化による需要喚起の効果等を見込み、シェアドアクセス方式・シングルスター方式ともに、平成28年度以降は直近3年間(平成25年度から27年度)の平均純増数が継続するものとして、必要な芯線数を見込んでいます。

- ※一つの局外スプリッタでカバーできる区画

- (2)投資・費用

- 上記需要に必要となる投資を見込んでいます。

- 減価償却費は、上記投資額を基に算定し、施設保全費等は、平成26年度の実績を基に算定しています。

個別影響 : 答申を踏まえ、下記の3項目について個別影響を見込んでいます。

- <企業努力による更なる効率化・費用削減>

- 直近の物価や労務単価の上昇はあるものの、企業努力による更なる効率化を見込み、投資については上記で算定した投資額に対する効率化率を▲3%とし、施設保全費等については上記で算定した費用に対する効率化率を▲3%/年(平成31年度で▲14%(対平成26年度))としています。

- <償却方法の定額法への移行>

減価償却費の定率法から定額法への移行の影響を見込んでいます。

なお、光ファイバケーブルの耐用年数については、現行の耐用年数を用いて算定しています※。- ※光ファイバケーブルの耐用年数の検討結果については右記URLを参照 https://www.ntt-east.co.jp/info-st/other/index.html

- <コスト把握の精緻化>

- 主端末回線と分岐端末回線の間での電柱、故障修理等のコスト把握の精緻化の影響を見込んでいます。

平成28年度適用の分岐端末回線接続料:精緻化前:271円⇒精緻化後:405円(+134円)

3.乖離額調整

- 将来原価方式は、一定の予測に基づく算定方式であり、実際の実績原価・需要は、今後のサービス・技術動向や経済情勢、消費動向、さらには、接続事業者様の営業戦略等の影響を受けることから、正確な予測が困難です。

- 将来原価方式を採用する場合には、これらのコスト回収の過不足分を調整する必要があることから、今回の接続料見直しでは、各年度の実績収入と実績原価の差額は翌々年度以降の接続料原価に加減して調整することとします。

- なお、現行接続料においても乖離額調整は認められており、当社及び接続事業者様が更に需要を拡大すれば、接続料が更に低廉化する仕組みであることから、光サービスを展開する事業者が需要を増やそうとするインセンティブが働くことになると考えます。

参考資料2 加入光ファイバ接続料の推移(シェアドアクセス方式の主端末回線)

参考資料3 シェアドアクセス方式とシングルスター方式について

©1999 NTT東日本株式会社